从奇瑞走出的汽车电子冠军:埃泰克的上市之路

1月20日,芜湖埃泰克汽车电子股份有限公司成了今年上交所头一个过会企业,这家跟奇瑞紧密关联的汽车电子供应商就要登上资本市场啦,它那高度集中的业务结构以及客户依赖也引起了关注。

顺利过会的行业意义

埃泰克成功过会,成为2026年国内资本市场首个突出重要信号,于当前伴随汽车产业智能化、电动化转型的背景状况下,核心零部件企业上市进程备受众人瞩目,此情况向市场清晰表明,监管层对于拥有核心技术并且与整车厂深度协同的供应链企业持有支持态度,标点符号。

此刻这次通过会议审核也给别的相似的汽车电子供应厂商给予了可供参照的途径。特别是那些依靠大型汽车集团、于细分领域存在技术积累的企业,它们独立上市的可能性以及估值逻辑将会更为明晰。市场怀着期待想要让更多供应链“隐形冠军”步入大众视野。

募资投向与产能扩张

埃泰克打算募集资金十五亿元,其投向清晰且确切,当中,“汽车电子年产五百万件项目”以及“伯泰克生产基地扩充项目”直接用以拓展生产规模,从而去应对持续高涨的市场订单需求。

余下的资金,会被运用到在芜湖以及上海这两个地方去建造研发中心,并且会补充流动资金。这些投资的方向紧密地扣住它的主营业务,是为了强化研发的能力以及生产的保障,展现出公司想要借助资本市场去夯实根基、提升综合竞争力这样的意图。

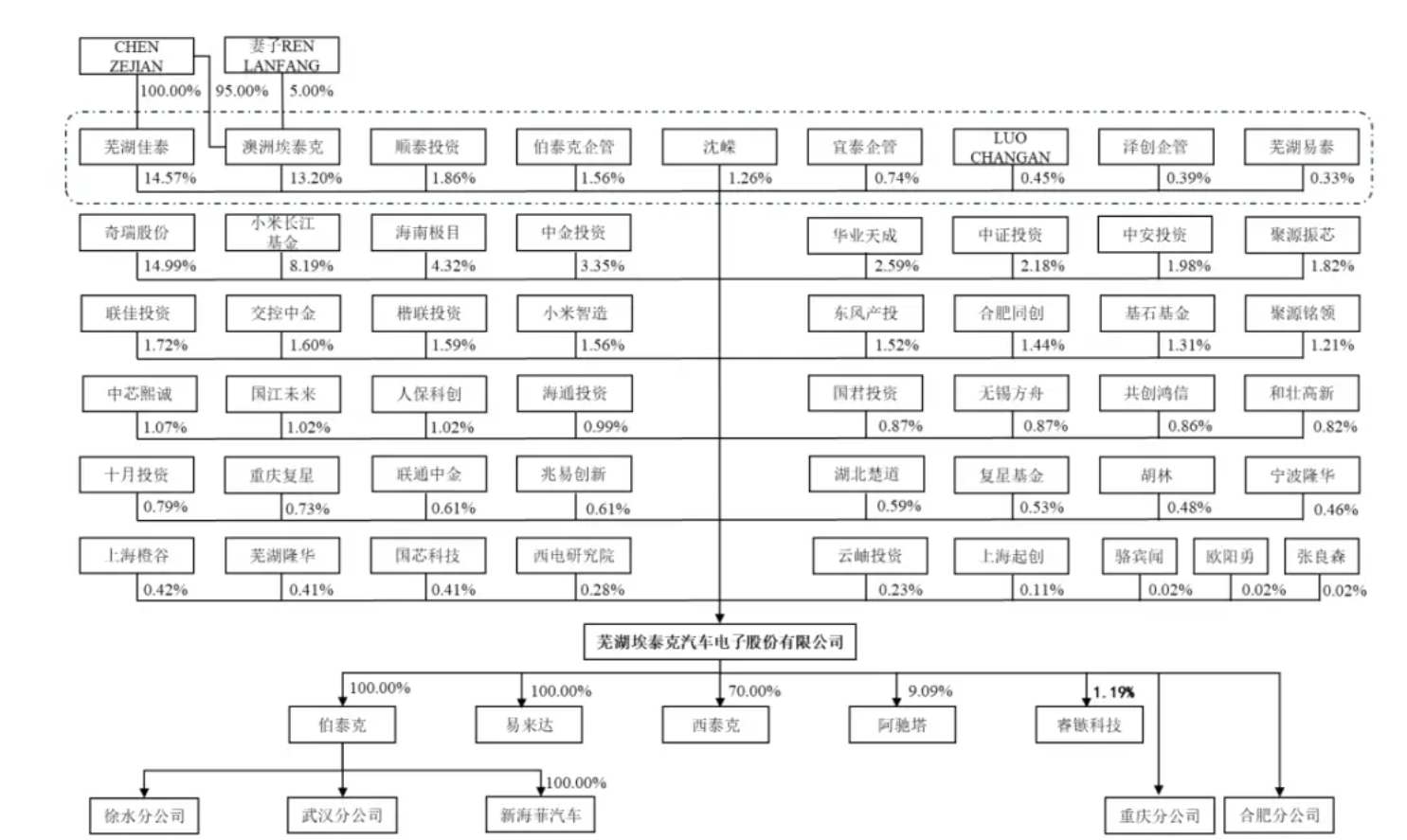

与奇瑞的渊源与股权结构

艾泰克的问世跟奇瑞那“招商引智”的模式紧密关联,二十一世纪初期的时候,奇瑞借助技术入股的办法,吸引高端人才一同创立下这家兼顾技术开发与产业经营的合资企业,这给它早期的技术积攒以及业务拓展铺就了根基。

股权这块,公司实际掌控之人陈泽坚把控着百分之三十四点三六的表决权,奇瑞借助旗下瑞创投资曾持有颇为可观的股份,虽说后续历经融资而被稀释,可奇瑞身为重要关联方以及客户的角色并未发生改变,这般历史源流构成了公司发展的底色 。

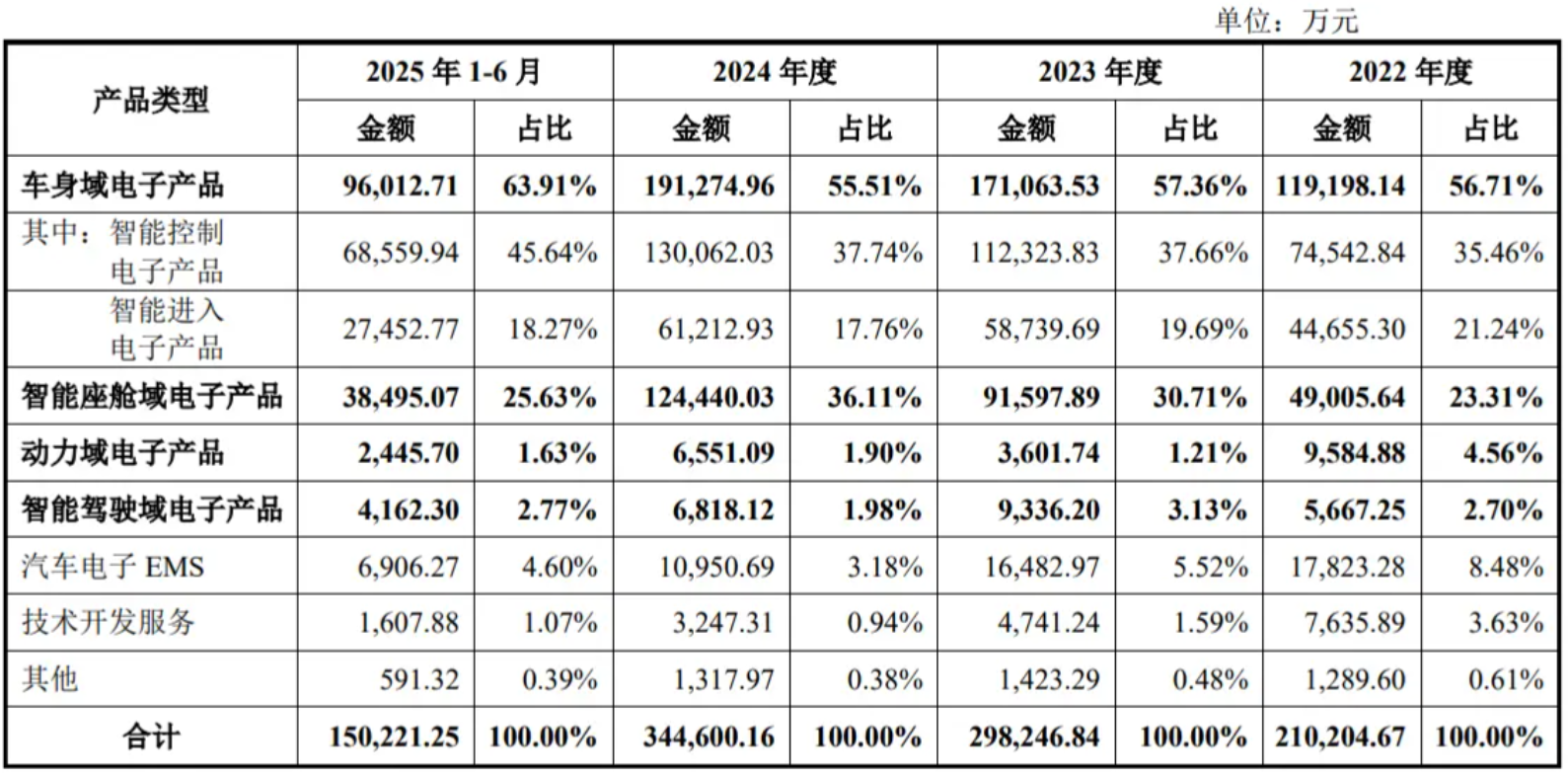

主营业务与收入构成

公司的收入对两个主要产品线有着高度的依赖,这两条产品线分别是车身域电子,与智能座舱域电子。具体的数据表明,在2022年到2025年上半年期间,这两项业务合并之后的收入所占比例,从80%持续不断地往上升,一直攀升到接近90%,进而成为了绝对的营收支柱。

拥有最大收入规模且处于增长态势的是车身域电子产品,在2024年时其达到了19.13亿元。增速更为快速的是智能座舱域电子产品,其收入占比从2022年的23%提升到了2024年的36%。这种情况清晰地反映出在汽车智能化趋势之下,座舱电子需求的快速爆发 。

客户集中与供应链风险

身为供应链企业,埃泰克对于大客户的依赖程度是比较高的,招股书进行了披露,公司是存在客户集中风险的,虽然并没有明确地列出单一客户的占比,然而奇瑞作为重要关联交易方的地位那是不容置疑的。

对此种深度绑定而言,于创业初期之际,带来了稳定的订单,以及快速的成长,然而,也能够带来议价能力受累受限,经营业绩因单一客户景气度而受影响较大等诸多挑战。怎样去优化客户结构,这是公司上市之后所要面对的重要课题。

背后的资本阵容与未来展望

埃泰克的股东名单那叫一个豪华至极,产业资本以及财务投资巨头纷纷汇聚于此。除了创始团队和奇瑞,小米借助旗下多个主体合计持股比例超过了14%,这表明产业资本对其在智能汽车赛道所拥有的价值予以了认可。

复星、中金、兆易创新、同创伟业等已入股的知名机构,多元化的股东结构给公司带来资金与资源,然而这也对公司未来的治理及战略协同提出了更高要求,埃泰克在登陆资本市场后将进入一个新的发展阶段。

对于那类深度绑定单一整车厂然后单独上市的汽车电子供应商,有关其后续发展前景,你持看好态度吗?针对怎样去平衡跟大客户之间的关系,并且怎样去开拓全新市场,你觉得它应该怎么做?希望大家在评论区说说你的看法,要是感觉分析能带来启发,也请点赞给予支持。

本文由来电不来电发布,不代表电车生活网立场,转载联系作者并注明出处:https://www.meta-autolife.com/dczixun/1836.html